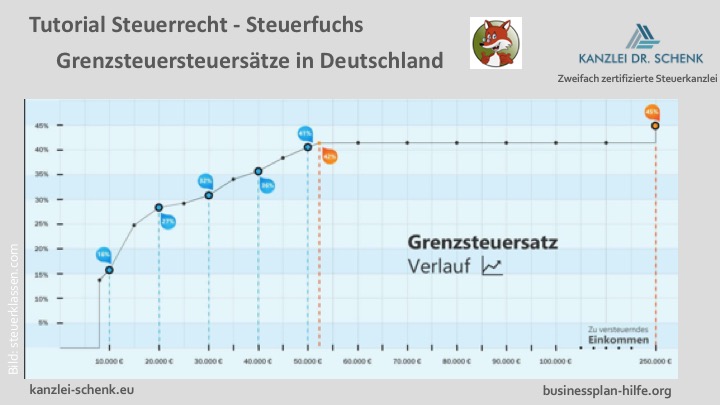

Steuerprogression in Deutschland – fünf Tarifzonen

Obwohl die Progression bei der Einkommensteuer mehr oder weniger ansteigt, gibt es doch vier Grenzsteuersätze, die einen unterschiedlichen Zuwachs in der Einkommensteuerbelastung markieren. Daraus ergeben sich fünf Tarifzonen bzw. Progressionszonen bei der Einkommensteuer (Stand 2018).

Jedem Bürger steht ein sogenannter Grundfreibetrag zu Steuerfreibetrag zu, der auch als Tarifzone 1 bezeichnet wird. Damit ist gesichert, dass jedem Steuerzahler ein Mindestmaß des Einkommens frei zur Verfügung steht (Freistellung des Existenzminimums). Der Einstieg in die Steuerbelastung erfolgt somit erst bei 14%, mit der Folge, dass geringe Einkommen nicht über Gebühr mit Einkommensteuer belastet werden.

In der Tarifzone 2 steigen die Steuersätze jedoch progressiv bis 24% an. Der Anstieg beginnt in der Tarifzone 2 leicht flacher. In der Tarifzone 3 setzt dann ein im Vergleich zur Tarifzone 2 noch flacherer Anstieg ein. In dieser Tarifzone 2 spiegelt sich der Hauptteil der Einkommen in Deutschland wider. Die Tarifzone 23 ist so ausgeprägt, dass Lohne- und Gehaltserhöhungen nicht zum übermäßigen Opfer der Steuer werden. Als Tarifzonen 4 und 5 gelten die Spitzensteuersätze von 42% und 45%. Bei einem Grenzsteuersatz von 45% spricht man dann von der sogenannten "Reichensteuer". Bei der linearen Progression steigt der Grenzsteuersatz in einem oder mehreren Bereichen (Tarifzonen) zwischen dem Eingangssteuersatz und Spitzensteuersatz linear an. Es gibt hier keine sprunghaften Übergänge. Der Anstieg sowohl des Grenzsteuersatzes als auch des effektiven Steuersatzes (Durchschnittssteuersatz) erfolgt kontinuierlich und somit relativ gleichmäßig, wenn auch nicht streng linear.

Der oft zu hörende Begriff der "kalten Progression" definiert sich nicht alleine über den Steuersatz. Als kalte Progression wird ein nur über mehrere Jahre hinweg zu beobachtender und unter anderem durch die Inflation im Zusammenwirken mit der Steuerprogression bedingter Anstieg der realen Steuerbelastung bezeichnet.

Beispiel für eine kalte Progression:

Eine kalte Progressionswirkung tritt dann ein, wenn Ihre Bruttoerhöhung genauso hoch ist, wie die Inflation der letzten Jahre. Wenn also die Erhöhung des Gehalts oder Lohns nur dem Ausgleich der allgemeinen Teuerung dient. Wächst dann Ihr Netto langsamer als Ihr Brutto, dann wächst Ihr Netto auch langsamer als die ebenso hohe Inflation. Real haben Sie dann weniger Geld zur Verfügung. Ihre Lohn- oder Gehaltssteigerung ist der kalten Progression zum Opfer gefallen.

Rechenbeispiel Simulation für 2018:

Ihr zu versteuerndes Einkommen (Eheleute - Splittingtarif) beträgt vor Gehaltserhöhung 50.000 Euro. Geplant ist eine Gehaltserhöhung von 2.000 Euro im Jahr, sodass das zu versteuernde Einkommen dann 52.000 Euro betragen würde.

Ihr bisheriges Steuer-Netto in Höhe von 41.178,92 Euro ist um 1.333,61 Euro bzw. 3,239% auf 42.512,53 Euro gestiegen. Zum Ausgleich der Inflation hätte das Netto aber genauso wie das Brutto um 4,000%, also um 1.647,16 Euro auf 42.826,08 Euro steigen müssen. Es fehlen Ihnen faktisch 313,55 Euro zum Ausgleich der Inflation. Dies sind 0,732% vom eigentlich zu erzielenden Netto in Höhe von 42.826,08 €. Ihr Realeinkommen schrumpft also um 0,732%.

Ihre Steuerbelastung wächst prozentual stärker als Ihr Brutto-Einkommen. Die Steigerung des Netto-Einkommens ist dadurch schließlich geringer als die des Brutto-Einkommens.

Dieser Effekt beruht auf dem Zusammenspiel der Steuerprogression und Ihrer Einkommenserhöhung. Beide sorgen für einen höheren durchschnittlichen Steuersatz, der sich bei Ihnen von 17,642% auf 18,245% erhöht.

Sofern die Erhöhung Ihres Brutto-Einkommens lediglich an die Inflationsrate - womöglich für mehrere Jahre - angepasst wird, erleiden Sie letztlich am Ende einen realen Einkommensverlust. Denn das Netto-Einkommen wächst langsamer als das Brutto-Einkommen und damit auch langsamer als die Teuerungsrate bzw. Inflationsrate.

Die kalte Progression kann man auch als schleichende Steuererhöhung bezeichnen. Aufgrund der allgemeinen Inflationsrate und den daran gekoppelten Anpassungen der Einkommen rutschen immer mehr Steuerbürger durch unsere Steuersystem in eine höhere Steuerstufe. Sie zahlen mehr Steuern und die Erhöhung der Einkommen wirkt sich somit real geringer aus.

Dr. Rainer Schenk

Steuerberater

KANZLEI DR. SCHENK

Zweifach zertifzierte Steuerkanzlei

{kind=link}