NEUE STEUERBERATUNG! Tutorial Steuern

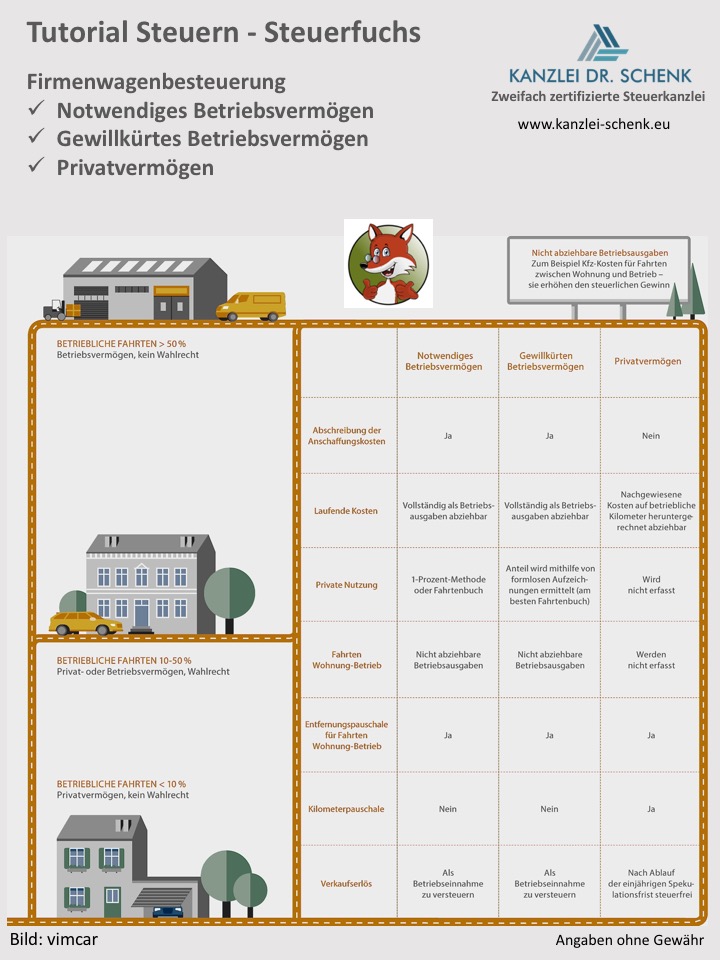

Firmenwagen Unternehmer: Unterscheidung zwischen notwendigem Betriebsvermögen, gewillkürtem Betriebsvermögen und Privatvermögen.

Nicht selten kommt es zu bösen steuerlichen Überraschungen für den Unternehmer, wenn dieser beim Kauf eines Autos dieses für sein Unternehmen nutzen möchte. Bereits zu Beginn der Nutzung muss der Unternehmer prüfen, zu welcher Kategorie sein Auto gehören wird und dies auch durch geeignete Aufzeichnungen nachweisen. Das betrifft wie hier aufgezeigt nicht nur die Einkommensteuer, sondern auch die Umsatzsteuer. Einkommensteuer und Umsatzsteuer laufen steuerlich aber nicht synchron, was die Sache noch komplizierter macht. Ohne Aufzeichnungen kommt es im Nachgang und meist erst Jahre später zu bösen steuerlichen Überraschungen, also zu empfindlichen Steuernachzahlungen im vierstelligen Bereich. Noch nicht einmal die 1% Regelung ist einfach. Auch hier muss man, um diese pauschale Methode anwenden zu können, erst einmal über einen repräsentativen Zeitraum hinweg (wir empfehlen hier 3 Monate) schriftliche Aufzeichnungen tätigen, die belegen, dass man das Fahrzeug zu mehr als 50% betrieblich nutzt. Nur dann ist man berechtigt, die 1 % Regelung anzuwenden. Diese Regelung gilt seit dem Jahr 2006, aber viele Steuerberater wissen das nicht oder weisen die Sachbearbeiter ihrer Steuerkanzlei nicht genau ein. Dadurch kommt es häufig zu einer Falschberatung von Mandanten.

Denn nur wenn das Fahrzeug zum notwendigen Betriebsvermögen (also betriebliche Nutzung mehr als 50 %) gehört, besteht für die Ermittlung des privaten Nutzungsanteils ein Wahlrecht zwischen der Listenpreismethode und der Fahrtenbuchmethode. Ist das Fahrzeug jedoch dem gewillkürten Betriebsvermögen (= betriebliche Nutzungsanteil liegt zwischen 10 % bis 50 %) zuzuordnen, darf die Listenpreismethode nicht angewendet werden. Das betrifft Einzelunternehmer und Freiberufler, aber auch Gesellschafter einer KG, OHG oder GbR. Die pauschale Ermittlung des privaten Kfz-Privatanteils im Ergebnis nur möglich, wenn das Fahrzeug zu mehr als 50 % für Firmenzwecke genutzt wird – also nur noch für notwendiges Betriebsvermögen (Regelung in § 6 Abs. 1 Nr. 4 S. 2 EStG).

Kommt man bzgl. der Nutzungszuordnung nicht zu notwendigem Betriebsvermögen, entfällt somit die Pauschalmethode. Dann müssen sie dem Finanzamt dennoch die betriebliche Verwendung des Pkw nachweisen, um trotz gewillkürtem Betriebsvermögen überhaupt einen Betriebsausgabenabzug anerkannt zu bekommen. Wird der Firmenwagen z.B. 60 % privat gefahren, zählen dann nur noch 40 % der Kosten als Betriebsausgaben. Können Sie die anteilige betriebliche Nutzung nicht z.B. mittels Fahrtenbuch nachweisen, droht der Betriebsausgabenabzug insgesamt zu scheitern.

Wie man sieht, ist das Steuerrecht sogar beim Auto nicht einfach.

Dr. Rainer Schenk

Steuerberater

KANZLEI DR. SCHENK, zweifach zertifizierte Steuerkanzlei

{kind=link}